Trh z tepelným zpracováním v CZ a SK

Vloni v červnu jsem publikoval první čísla své statistiky. Vzal jsem do úvahy všechny mně známé provozy tepelného zpracování včetně PVD a Laseru, jak typicky komerční, tak typicky in-house a mezitím tzv. hybrid, kdy in-house kalírna poskytuje část kapacit na volný trh.

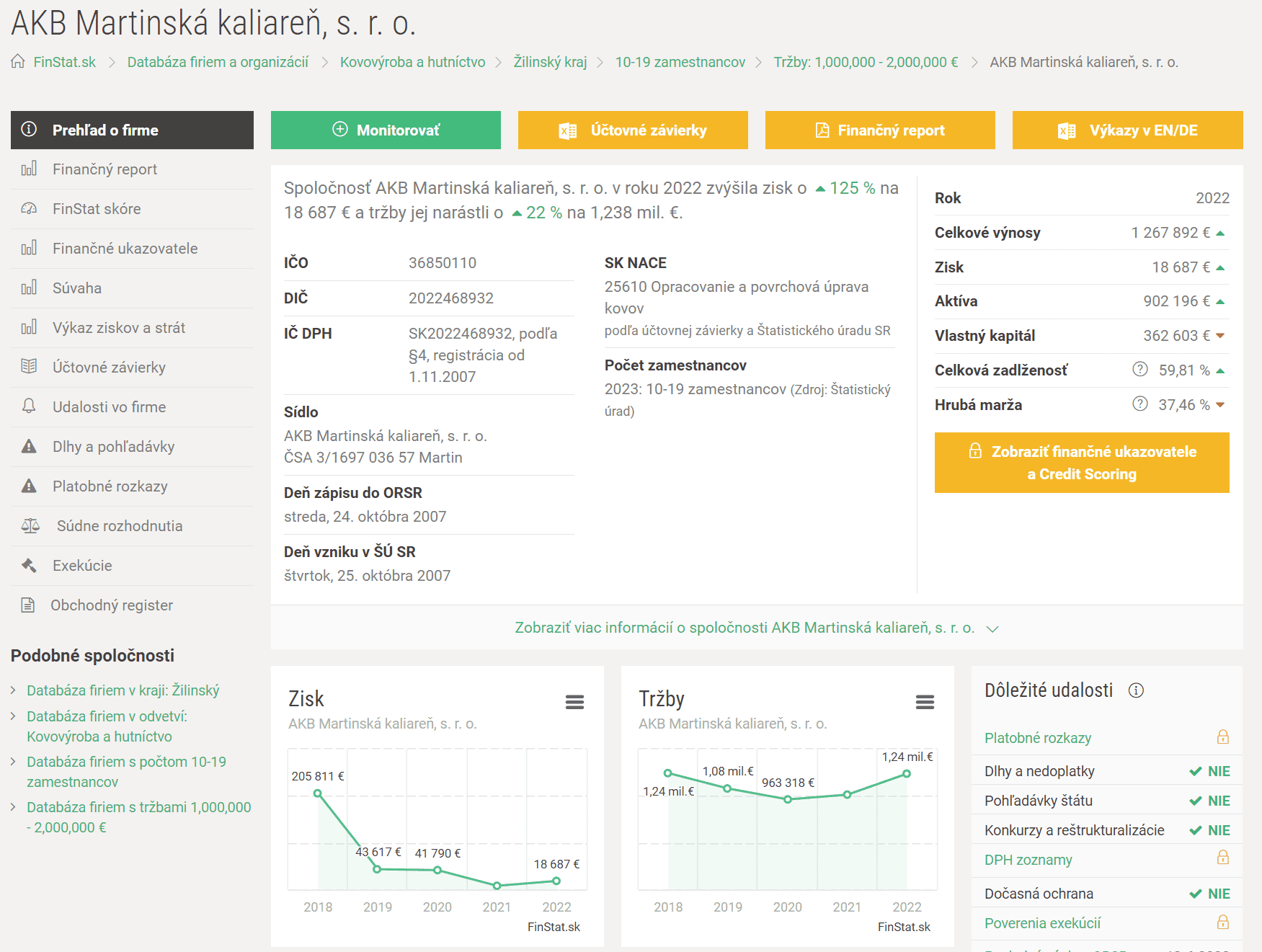

Je to veliká věštírna, protože pouze komerční firmy mají v účetní uzávěrce čísla o prodeji tepelného zapracování. U ostatních se jedná o velice hrubý odhad. Druhým problémem je, že v CZ je sice povinnost publikovat údaje v Obchodním rejstříku, pro malé firmy ale toto platí jen ve zkrácené verzi. Proto řada kalíren má v OR jen rozvahu, ne Výkaz zisku a ztrát. Na Slovensku je situace podstatně lepší, protože data jsou předávána v jednotné a úplné elektronické podobě, a není pak problém mít data okamžitá aktuální: https://finstat.sk/, viz např. níže uvedený výpis.

Obr.č. 1 – Příklad výpisu z Finstat.sk

Takže vše je potřeba brát s rezervou a pokud máte lepší zdroje, pak se na tohle nedívat. Celkový trh je zhruba 5,3 miliard CZK. Od mé poslední presentace narostl o 2 miliardy, to ale jen tím, že jsem svůj seznam doplnil o nově nalezené a přidané subjekty. Velké změny ale teprve asi budou následovat, např. už je oficiálně publikováno na The Monty.com, že kalírna Hyundai v Nošovicích je na prodej, obdobný osud potkal Šroubárnu Turnov.

Obr.č. 2 – Vybavení Hyundai v Nošovicích, 4 válečkové velkokapacitní pece od firmy Dongwoo, rok výroby 2007 – the Monty.com, 12/12/2023

Zhruba 43% pokrývají ryze komerční kalírny, 4% hybridní a čistě in-house 53%. Už jen z těchto čísel vyplývá, že někde je chyba, protože komerční kalírny mají obvykle kolem 20% trhu, zbytek je na tzv. captive. Je ale velmi obtížné ocenit výkonost in-house kalíren, když o nich máme jen mlhavé představy. Tento poměr se příliš nezměnil o mnou původně publikovaných údajů.

Obr.č. 3 – Odhadnutý podíl komerčních, hybridních a in-house kalíren na trhu v CZ a SK

Z hlediska čistě komerčních kalíren, eviduji jich 28, je stav následující. Celkově mají podíl na trhu ve výši 1,58 miliard CZK. Na špičce je samozřejmě Bodycote, přičemž Vlkanová (SK) a Praha (CZ) se pohybují na čele i z hlediska celkového obratu. Teprve za nimi se pak objevuje Galvamet, Kaliareň Povážská Bystrica a Vakuová kalírna Meduna. Tajemstvím je i tržní podíl Voestalpine ve Vyškově a v Martině, stejně jako Swiss Steel v Hustopečích. Čísla nenajdeme, jsou skryta někde v celkovém prodeji, tedy jsou uváděna s prodejem oceli.

Obr.č. 4 – TOP 28 komerčních kalíren v CZ a SK

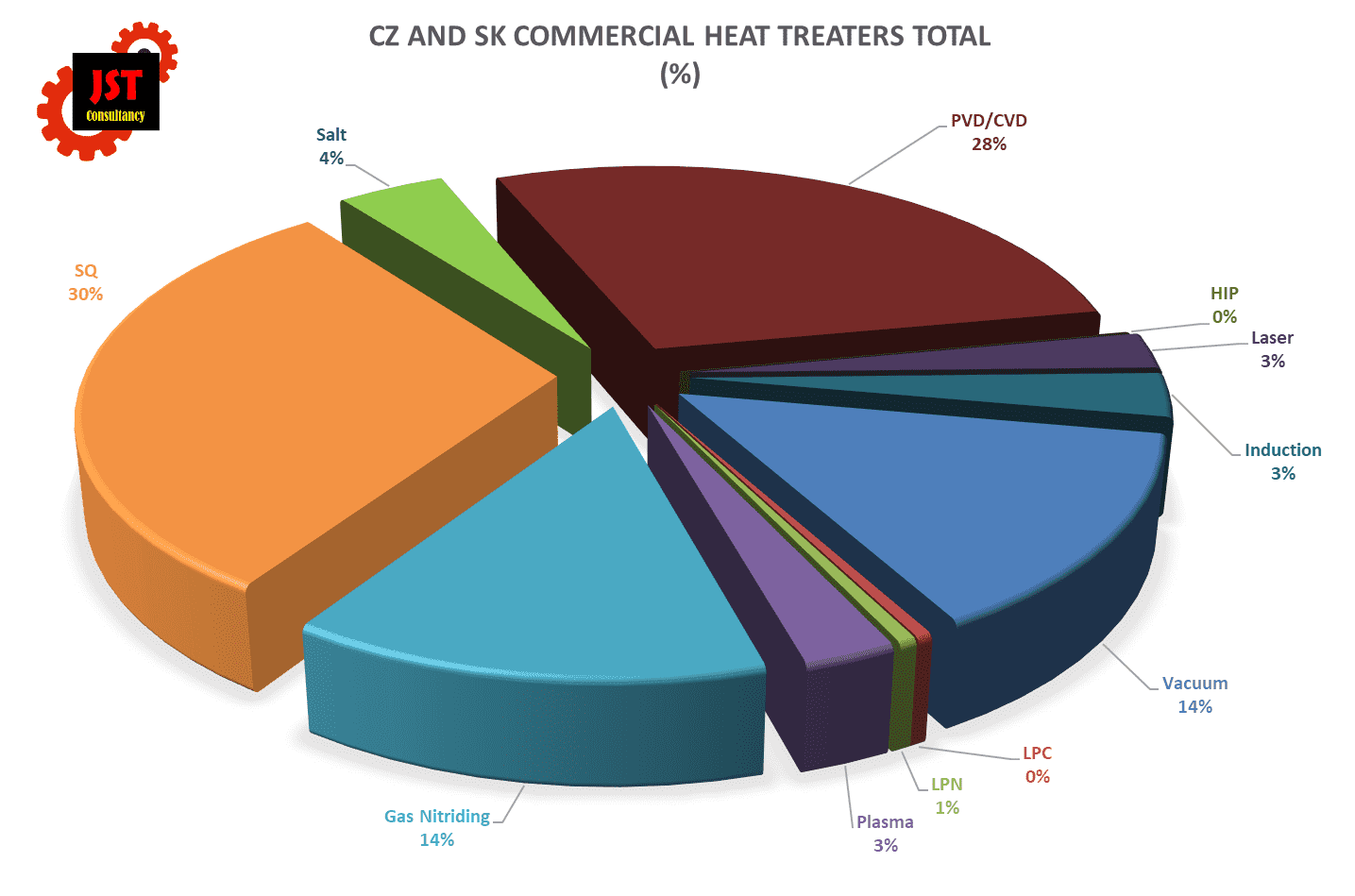

Podle jednotlivých technologií je pak situace následující. V úvahu beru jen komerční kalírny nebo povrchové úpravy, kde je situace přehlednější. Velký podíl tvoří PVD/CVD technologie. To je překvapivé, ale svědčí to i o tom, že se jedná o drahou technologii, s velmi dobře uplatněnou přidanou hodnotou. V kilogramovém vyjádření tato technologie samozřejmě nemůže konkurovat např. tepelnému zpracování ve víceúčelových pecích.

Z hlediska klasického tepelného zpracování i nadále dominuje SQ, následuje nitridace/karbonitridace v plynu, a vakuum. Překvapivé je postavení LPC, kde jsme do 1%. U in-house kalíren je tato technologie velmi dobře zastoupená díky linkám ECM v Bosch Jihlava a Poclain Hydraulics, nebo od ALD v Škoda-Auto Mladá Boleslav a Vrchlabí. U komerčních kalíren je to ale horší, investice do 15bar pece od SecoWarwick nedává možnost přechodu z SQ na LPC, a tudíž tyto pece jsou většinou využity na standardní kalení, ne na nízkotlakou cementaci.

Obr.č. 5 – Podíl jednotlivých technologií na komerčním trhu

A co lze očekávat v nejbližší budoucnosti? Začne především boj o energie. Jejich podíl na nákladech roste a bude ještě navíc zatížen další daní v rámci EU politiky FIT55. S tím souvisí i elektromobilita, a tam je jasné, že nám vyřadí z oběhu 30% ocelových, tepelně zpracovaných dílů. Protože ale elektromobilita souvisí s pojetím GIGA faktory, poroste spotřeba hliníku a s tím související nárůst potřeb GIGA nástrojů na tlakové lití. Bude tedy sháňka po velkých pecích, až do 10 tun kalící kapacity.

Klasické SQ pece bude snaha nahradit vakuovými pecemi, ať již dvou, nebo tří, nebo více komorových, kde ze stávající spotřeby energie 1-2 kWh/kg se můžeme dostat na 0,5 kWh/kg. A i když Ipsen pracuje na vývoji hybridní SQ pece, topené elektrikou nebo vodíkem, tato technologie bude mít smysl až po roce 2030, kdy bude zelený vodík v dostatečném množství a dostupné ceně, k dispozici.

V souvislosti s emisní normou EURO 7 poroste poptávka po karbonitridaci, kde ale bude nutno vyřešit stejný problém s energiemi jako je u víceúčelového kalení. Stávající jednokomoré pece budou muset být nahrazeny efektivnějšími zařízeními. Např. NITREX již nabízí průběžné linky pro karbonitridaci brzdových kotoučů, ECM pak systém Flex až s 10ti karbonitridačními komorami.

A jak to bude s LPC? Cementovat za sníženého tlaku lze jakýkoliv typ oceli. Jenže trendem bude nahradit drahé, legované oceli materiálem s minimem legujících prvků. Ty ale nelze masově zpracovávat s kalením v přetlaku dusíku, je potřeba kalení do oleje. Bude tedy narůstat potřeba dvou a vícekomorových řešení s kalením oleje. S tím bude souviset i rozvoj a inovace v oblasti praní.

Podle Janusze Kowalewski je potřeba ale i počítat s dalšími trendy v oboru.

- U komerčního tepelného zpracování dojde k další konsolidaci kalíren a jejich propojování od větších celků

- Poroste rozvoj digitalizace tak, aby došlo ke zjednodušení a automatizaci provozu tepelného zpracování

- Lze očekávat, že dojde k přenosu know-how a odpovědnosti v oblasti procesu tepelného zpracování a údržby z koncového uživatele na výrobce pecí pomocí softwarových řešení jako je např. Ipsen PdMetrics

- Dojde k postupnému nahrazování pecí s vysokým obsahem CO2 účinnějšími vakuovými systémy, jejich rozměr ale bude limitován požadavky na flexibilitu

- Dojde ke zvýšení obliby procesů s nižšími teplotami nebo kratší dobou cyklu

Tak přeji úspěšný rok 2024

Jiří Stanislav

3. ledna 2024