Jak velký je trh tepelného zpracování v CZ a SK?

To, jak velký podíl na trhu s tepelným zpracováním zaujímáme, je složitá otázka. Ta souvisí zejména s tím, že v oboru tepelného zpracování neexistují žádná relevantní statistická data. Tam, kde je tepelné zpracování pouze jediným zdrojem příjmů, tam je to ještě jednoduché. Stačí si vybrat z obchodního rejstříku výroční zprávy všech subjektů mající IČO, tedy podnikající jako právnické osoby, a porovnat je. A pokud tam tyto informace nejsou, není problém je odhadnout na základě znalosti jejich vybavení.

V druhé rovině jsou ale vnitropodnikové kalírny, o kterých mnohdy ani mateřská firma nic neví, natož aby tušila, jaký podíl činí výkony takovéto in-house kalírny na obratu firmy. V rámci vnitropodnikového účetnictví jsou to v podstatě režijní náklady a ty se navenek firmy nevykazují. Lze tedy učinit pouze jistý odborný odhad podle znalosti typu pecí a jejich počtu. Tyto tzv. „Captive“ kalírny jsou tedy velkou neznámou.

Ve třetí skupině jsou to ty samé „captive“ kalírny, část své kapacity ale poskytují na volný trh. I toto je velký oříšek, protože údaje lze odhadnout pouze tehdy, známe-li trh detailně.

Je ještě čtvrtá skupina, ta je ale zcela minoritní a výjimečná. Je to případ, kdy investor postaví zakázkovou kalírnu pro jednoho zákazníka. Takováto kalírna sice funguje jak komerční zakázková kalírna, žádné služby navenek ale neposkytuje. Je to tedy takový hybrid mezi Subcontractors a Captive.

Pokud tedy tyto všechny odhady sečteme, můžeme říci, že velikost trhu v České republice je přibližně 3 529 miliónů Kč. Z této částky pak 45 % tvoří zakázkové tepelné zpracování (subcontractors) a zbytek, tedy 55 %, tepelné zpracování vnitropodnikové (Captive) (Obr. č. 1).

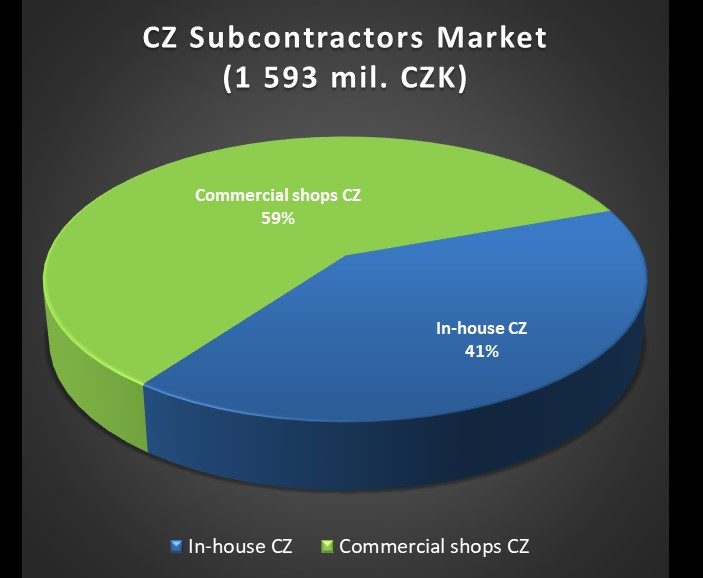

Je to přesné? Ne, určitě není. To, co ale můžeme říci téměř přesně, že velikost trhu, komerčních kalíren je 946 mil. Kč (Obr. č. 2). Kolik ale kapacit, z oněch zmíněných in-house kalíren, je skutečně poskytováno na volný trh je s otazníkem. Z mé analýzy vyplývá, že 59% komerčně využitelného trhu je obhospodařováno zakázkovými kalírnami, zbytek, 41%, pak kalírnami vnitropodnikovými v rámci vyplňování volných kapacit.

Obr. č. 1 – Celkový trh s tepelným zpracováním v CZ

Obr. č. 2 – Podíl zakázkových kalíren na trhu zakázkového tepelného zpracování v CZ

Zajímavý je pohled na strukturu volného trhu pro zakázkové zpracování. Pro úplnost, do těchto statistik jsem zahrnul i zakázkové povlakování (PVD/CVD) a laserové kalení, protože s tepelným zpracováním úzce souvisí, a princip poskytování služby je zcela totožný.

Pro povlakování mi vyšlo překvapivě velké číslo, a to celkem 17%. Jeho podíl na volném trhu je tedy výrazně vyšší jak samotné vakuové tepelné zpracování (Obr. č. 3). Pokud PVD/CVD a laserové kalení ze statistiky vyloučíme, dostáváme situaci dle obrázku č. 4. V obou případech největší podíl trhu i nadále patří víceúčelovému tepelnému zpracování a tento obraz se hned tak nezmění. Je ale prognóza, že do roku 2030 počet nově instalovaných vakuových pecí bude stejný jako počet pecí víceúčelových, už jenom proto, že SQ pece zanechávají daleko větší uhlíkovou stopu než pece vakuové. Tedy oblast vakua bude narůstat, zatímco oblast víceúčelového zpracování bude stagnovat, resp. klesat. Je ale nutno si uvědomit, že do oblasti vakua musíme započítat i technologie LPC, LPN a plasmu, a pak už se jedná o poměr 51% versus 32%.

Obr. č. 3 – Podíl jednotlivých technologií na trhu CZ

Obr. č. 4 – Podíl jednotlivých technologií na trhu bez PVD/CVD a laserového povrchového kalení v CZ

A jaké je postavení komerčních kalíren na trhu? Pokus o jeho vyhodnocení je na obrázku č. 5. Největší podíl na trhu má samozřejmě Bodycote. Žádný z ostatních hráčů na trhu se mu jeho velikostí nevyrovná. Druhé místo překvapivě zaujímá bývalý Katring Plus, dnes Techniques Surface ČR, s technologií Arcor a třetí příčka náleží valašskému Galvametu.

Obr. č. 5 – Podíl jednotlivých komerčních kalíren na trhu tepelného zpracování v CZ

Liberec, 25. května 2021

Jiří Stanislav

{kind=link}

{kind=link}